-

Actualités

-

Votre caisse

-

Cotisations

-

Retraite

-

Prévoyance

-

Réversion

-

Capimed

-

Calculettes

-

Documentation

-

Infos pratiques

-

Nos services à votre écoute

-

Standard 01 40 68 32 00 de 8h45 à 16h30

- Service cotisants de 9h à 16h30

- Service des retraites de 9h15 à 11h45

- Service des indemnités journalières et des prestations réversions de 14h à 16h30

Toutes nos coordonnées ici

-

Standard 01 40 68 32 00 de 8h45 à 16h30

-

Accueil de la CARMF

- Du lundi au vendredi de 9h15 à 16h30

44 bis rue Saint Ferdinand, 75841 Paris cedex 17

- Du lundi au vendredi de 9h15 à 16h30

Votre documentation

Les guides et dépliants

Démarches (formulaires)

Les documents officiels

Les publications

Les chiffres clés

Mise au point

Réponses à des critiques

Les placements

"La CARMF a fait des placements hasardeux en 2008 et 2011".

Dire cela est mensonger, relevant d’une stratégie politique visant à

déstabiliser la CARMF avant les élections. Elle n’honore pas ses auteurs. Ils

ont oublié 2002 et pourquoi pas 1929 ? Les chiffres parlent d’eux-mêmes montrant

la mauvaise foi.

Performance financière globale |

|

Presque 20 % des réserves sont placées en immobilier (maximum autorisé par la loi). Le parc a été complètement restructuré dans les années 2000, et nous tentons de le faire tourner. Quatre immeubles seront vendus cette année, avec un taux de rendement interne (loyers + plus value) de 8,9 à 9,9 % par an sur toute la durée de détention.

Les 80 % restants sont répartis, toujours conformément à la loi, en 42 % obligations et 58 % actions. Depuis les années 2000, seuls 20 % des actions sont gérées en direct, le reste est géré via des fonds dans des établissements bancaires, choisis après un audit extérieur et régulièrement remis en question en fonction de leurs performances.

Les obligations sont en quasi totalité gérées via des fonds dédiés, et nous collons plus ou moins aux indices sur 3, 5 ou 10 ans.

En 2002, 2008 et 2011, il y a eu des crises financières mondiales, celle de 2008 a été très supérieure à celle de 1929.

Le régime invalidité-décès

Le conseil d’administration constatait des dérives sur les arrêts de travail lorsque la couverture du régime devenait supérieure aux revenus. Par ailleurs à l’autre bout, nous constations que les plus hauts revenus tombant malades étaient moins bien couverts.

Nous avons donc décidé de modifier les prestations pour qu’elles soient mieux adaptées aux revenus, et choisi trois tranches. Pour le revenu moyen, la cotisation et la prestation restent les mêmes. La première tranche voit la prestation abaissée de 30 %, et la troisième augmentée de 30 %. La cotisation est modifiée de la même manière. Ceci a été fait à budget constant, recettes et dépenses globales restent les mêmes.

Résultat : aucun changement pour 75 % des confrères. Pour un revenu moyen (80 - 90 000 €) la couverture est inchangée : 33 550 € soit 40 % du revenu. Pour 30 000 € de revenu, la prestation passe de 33 550 € à 22 000 €, soit 70 % du revenu, au lieu de plus de 100 % avant.

Il y a certes des effets de seuil, le tout proportionnel étant plus lourd à mettre en œuvre et pouvant créer des situations injustes avec des revenus fluctuants. Nous avons voulu garder un système forfaitaire, plus transparent et compréhensible. Il serait stupide et malhonnête de prendre celui qui est juste au-dessus ou juste en-dessous des seuils pour dénigrer. Ce n’est pas parfait, mais c’est bien mieux qu’avant, et nous refusons de suivre ceux qui veulent que des confrères gagnent plus en arrêt qu’en travaillant, au détriment de tous.

Dans le tout proportionnel les bas revenus auraient des indemnités journalières trop basses. Quant aux classes facultatives demandées par certains, celui qui sait qu'il va avoir des problèmes changerait de classe pour toucher plus... Pour défendre les bas revenus, il faut commencer par respecter sa propre signature et ne pas s'asseoir sur les abattements demandés dans l'ASV, toute cotisation dépassant 20 % des revenus étant due à la part forfaitaire.

Pourquoi ces critiques ?

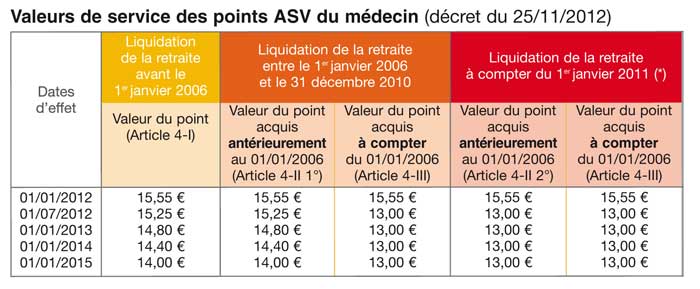

On nous a fait savoir que c’était en raison de notre recours en Conseil d’État pour l’ASV. Le tableau ci-contre montre l’objet du conflit : nous avons osé demander quelque chose de différent, de simple, de lisible avec la même baisse pour tous et sans effet rétroactif. Nous avons demandé à certains de ne pas renier leur signature dans les demandes communes du 5 juillet, la réaction est surprenante.

(*) Application rétroactive aux points acquis antérieurement au 1 er janvier 2006 et liquidés à compter du 1 er janvier 2011

Suivez-nous !

Abonnez-vous à la newsletter :