-

Actualités

-

Votre caisse

-

Cotisations

-

Retraite

-

Prévoyance

-

Réversion

-

Capimed

-

Calculettes

-

Documentation

-

Infos pratiques

-

Nos services à votre écoute

-

Standard 01 40 68 32 00 de 8h45 à 16h30

- Service cotisants de 9h à 16h30

- Service des retraites de 9h15 à 11h45

- Service des indemnités journalières et des prestations réversions de 14h à 16h30

Toutes nos coordonnées ici

-

Standard 01 40 68 32 00 de 8h45 à 16h30

-

Accueil de la CARMF

- Du lundi au vendredi de 9h15 à 16h30

44 bis rue Saint Ferdinand, 75841 Paris cedex 17

- Du lundi au vendredi de 9h15 à 16h30

Votre documentation

Les guides et dépliants

Démarches (formulaires)

Les documents officiels

Les publications

Les chiffres clés

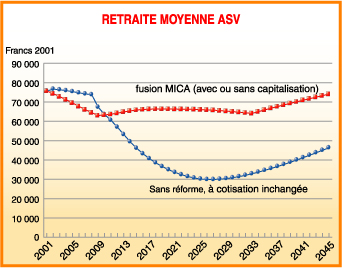

POUR LE MAINTIEN DU RÉGIME

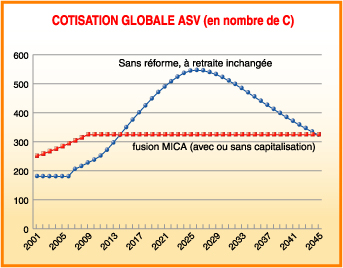

Nous avons soumis le projet CSMF-CARMF à un actuaire indépendant, qui en a souligné quelques lacunes obligeant à le durcir un peu pour arriver à l'équilibre (les dépenses dépassent les recettes en 2015 et les réserves sont épuisées 10 ans plus tard).

En gardant le même principe, une solution de maintien avec

équilibre sur le long terme nécessite que :

- la cotisation augmente d'au moins 80 % en 10 ans (une partie viendrait de la

cotisation MICA qui est maintenue),

- les caisses veuillent bien accepter d'augmenter leur cotisation et de verser

la part secteur 2 du MICA,

- l'on ait des garanties sur le paiement dans 40 ans de cette part conséquente,

- les pensions baissent d'au moins 20 %.

L'équilibre passe obligatoirement par ces mesures.

Que les caisses paient moins, que les pensions baissent moins, c'est la

cotisation qui devra augmenter.

Nous avons à la CARMF amélioré cette solution de maintien, en

scindant la cotisation en deux parts.

La première part (2/3) serait en répartition payant (avec le MICA) les anciens

droits abaissés de 20 %. Au lieu de doubler la cotisation, les points distribués

passent de 27 à 15.

La deuxième part (1/3), correspondant à une augmentation, est placée en

capitalisation, garantissant ces droits en cas de retrait des caisses.

- Les cotisants secteurs 1 voient les caisses payer 2/3 de la part répartition, sans augmentation, mais avec moins de points. La cotisation augmente de 50 %. Cette augmentation est entièrement capitalisée, les caisses paient les 2/3 de cette capitalisation. Après 30 ans, la retraite est le double de celle du secteur 2, retrouvant l'esprit initial de l'ASV.

- Les cotisants secteur 2 n'ont pas d'augmentation, mais obtiennent 15 points au lieu de 27.

- Les retraités sont dans la même situation que dans la solution fusion MICA simple, avec 20 % de baisse du point.

Ce projet se heurtera à l'opposition viscérale de certains syndicats opposés à tout ce qui vient de la CARMF et à toute forme de capitalisation. Il faudra attendre qu'ils réfléchissent. Reste le problème de la pérennité des caisses et de leur paiement qui n'est pas garanti pour la part répartition-anciens droits.

| AVANTAGES |

|

Pour les cotisants Plus simple à mettre en œuvre. Maintien d'une retraite proche du niveau actuel. |

|

|

Pour les retraités Statu quo. |

|

| INCONVÉNIENTS |

|

Pour les cotisants

Cotisation ASV presque doublée. L'ASV perd sa

fonction de régime incitatif. Ce n'est plus un Avantage, mais une simple

Allocation. Maintien d'un outil de chantage de la part des caisses.

|

|

|

Pour les retraités Retraite baissant au minimum de 20 % (idem pour les cotisants), pas de garantie pour l'avenir avec autres baisses possibles en cas de désengagement des caisses. Possible conflit de générations avec l'augmentation des charges. |

Chiffres correspondant aux graphiques

|

Chiffres correspondant aux graphiques

|

![]()

Suivez-nous !

Abonnez-vous à la newsletter :